2000年代に入ってLDCでの生産が増える

日本の革靴輸入は、関税制度がTQ制に移行した1986年から本格的にスタートした。当初は割り当て数量も少なく、より付加価値の高い欧州商品が中心に輸入された。

その後、この輸入先がアジア諸国に移行し、韓国や台湾から低価格革靴が輸入されるようになったが、その台湾、韓国メーカーが中国に進出することで、中国が靴の産地として注目されるようになった。特に1990年代は中国が世界の靴工場として大きく成長し、日本の靴輸入も中国からがトップになっている。

その背景には中国の生産レベルの向上と生産規模の大きさがあった。このことが、国内の高齢化や人員不足をカバーするものとなった。また、どの国よりも人件費の安さがあり、国内の靴の低価格志向に対応するものになった。

2000年代に入ると、最特恵関税国であるLDC(後発発展途上国)が、靴生産国としても注目されるようになってきた。中国で生産していた韓国や台湾のメーカーの一部が、カンボジア、ミャンマー、バングラデシュに進出し、新たに生産を始めている。 2000年代に入ると、最特恵関税国であるLDC(後発発展途上国)が、靴生産国としても注目されるようになってきた。中国で生産していた韓国や台湾のメーカーの一部が、カンボジア、ミャンマー、バングラデシュに進出し、新たに生産を始めている。

1996年以降、日本の関税割当数量が据え置かれたままで、1次関税による革靴の輸入が伸ばせない中で、関税・割当数量が制限されないLDCに目が向けられた。同時にアジア各国やアセアンとのEPA(経済連携協定)締結・発効により、アジア諸国も靴の生産基地として注目されだした。

経済成長に伴って上昇する中国の人件費

チャイナ・プラスワンが言われだした背景には、急激な成長を成し遂げた中国の人件費や社会保障費、原材料費のなどの上昇がある。これまでこうした経費の安さを求めていた企業にとって、そのメリットが薄れたのである。最近の状況をみても、「この1年ほどは、材料費は原価ベースで2〜3ドルはあがっており、人件費は毎年ほぼ10%上昇しており、厳しい状況」(神戸レザークロス)と話す。中国での生産に20年以上の実績のある東邦レマックも最近の人件費の上昇は大きな問題になっているという。

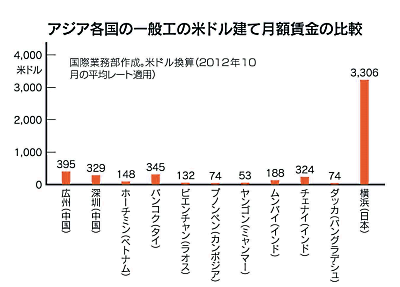

グラフは2012年の製造業の一般労働者の月額賃金の比較である。日本・横浜を100とした比較を見ると、中国は10前後と低く、300〜400ドル台となっている。一方、東南アジアを見ると、カンボジア・プノンペンとバングラデシュ・ダッカが同じで、2・2の74ドル、ミャンマー・ヤンゴンはさらに低く、1・6の53ドルという賃金レベルだ。この安い人件費が魅力としてチャイナ・プラスワンの国として注目されるようになった。

日本の通関統計でも、中国からの靴輸入が圧倒的な数字となっているが、革靴(1次+2次関税革靴)の輸入については、LDCからの輸入が2ケタの伸びを続け、2012年度には初めてカンボジアからの輸入が、中国からの輸入を足数で上回った。安い人件費で生産される価格的な安さと同時に、日本の市場に受け入れられる商品が作れるようになったことがある。

EPAの発効で数量制限が撤廃され、関税率も毎年下がっている東南アジア諸国も、中国よりも低い人件費の生産国として、日本の輸入が拡大している。製造業の一般労働者の月額賃金を横浜と比べた数値では、ベトナム・ホーチミンが4・5の148ドル、タイ・バンコクが10・4の345ドル、インド・ムンバイが5・7の188ドルである。タイは中国・深センよりも高いが、ベトナム、インドの人件費や安い。特にインドはすでに産業基盤が整っているという魅力がある。

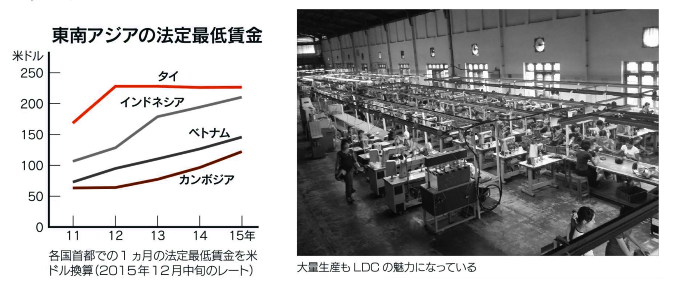

東南アジアも賃金上昇が始まっている

このLDCを含めたアジア諸国には、中国からのシフトや新たな海外生産の取り組み拠点となったが、最近は中国と同じように工場労働者の賃金上昇が見られるようになっている。

カンボジアとベトナムの2ヵ国からの輸入が主力になっているリーガルコーポレーションでは「カンボジア、ベトナムともに12年から毎年人件費が約7〜10%アップしています。材料費は毎年5〜7%上昇しています」と話す。

ベトナムに工場進出しているエイゾーでは「毎年末、政府から『初任給をこの水準にしなさい』という指示が出ており、毎年10%以上は上がっています。現在は8年前に進出したころの2・5倍になっています。かつては上昇分を円高で吸収していましたが、現状はできません」と言う。 ベトナムに工場進出しているエイゾーでは「毎年末、政府から『初任給をこの水準にしなさい』という指示が出ており、毎年10%以上は上がっています。現在は8年前に進出したころの2・5倍になっています。かつては上昇分を円高で吸収していましたが、現状はできません」と言う。

2008年に中国からベトナムにシフトし、ハイフォンに工場を設立したLPDも「08年時の最低賃金が80万ドン(約5000円)だったが、現在は230万ドン(約1万2000円)と2倍以上になっている」と、賃金上昇の現状を話す。

カンボジアは2010年以降、年6〜7%の高成長を続けており、物価上昇率も年約3〜5%に達している。ベトナムの同様の経済成長を記録しており、最低賃金の見直しに迫られているのが現状だ。さらに急激な円安の進行や世界的な原皮の値上がりが続いており、中国だけでなく、東南アジアでの生産、輸入に見直しが求められている。

産地の特性を生かし、生産を振り分ける

神戸レザークロスは「適地生産」を戦略としてあげている。顧客のニーズに合わせて対応しており、「中国での生産が多くなっているのは、できることの幅が大きいから。色・柄込みでSKU単位100足から生産することができます。靴の在庫を持ちたくないクライアントが増えているので、そのニーズにぴったり。また、デザイン性の高いものにも対応できます」と話す。

また、納期の早さやでも中国生産にメリットがあるという。今後は価格が上がっても納得してもらえるハイエンドの商品をつくることに乗り出すことも考えており、主軸を中国から移す考えはない。

ベトナムに拠点を置くLPDは、中国の人件費と比べれば、まだベトナムの優位性はあると見ている。資材は中国から入れているが、現状の円が安く、元が上がっている中では、日本製の資材を扱うことも選択肢の中に入れている。他にも生産ロスや在庫ロスを減らすことにも取り組む意向だ。

婦人靴を生産するエイゾーでは「短期間での製造が求められるものや、多品種少量生産のものは国内で対応する。また、ベトナム工場は短サイクルでもまわせるので、自社ブランドの靴の生産を振り分け、工場の稼働率が安定するように調整します」という戦略だ。

リーガルコーポレーションは円安の進行を受けて、13年11月に上代を10%値上げしている。しかし、今年1月からカンボジアの賃金がさらに約10%上昇しているという状況だ。こうした中で、生産地を変えることなく、品質第一の方針を貫く考えだ。

|